Omdia:到2030年,Amazon、Netflix和Google將佔有810億美元聯網電視廣告市場的半壁江山

Omdia:到2030年,Amazon、Netflix和Google將佔有810億美元聯網電視廣告市場的半壁江山

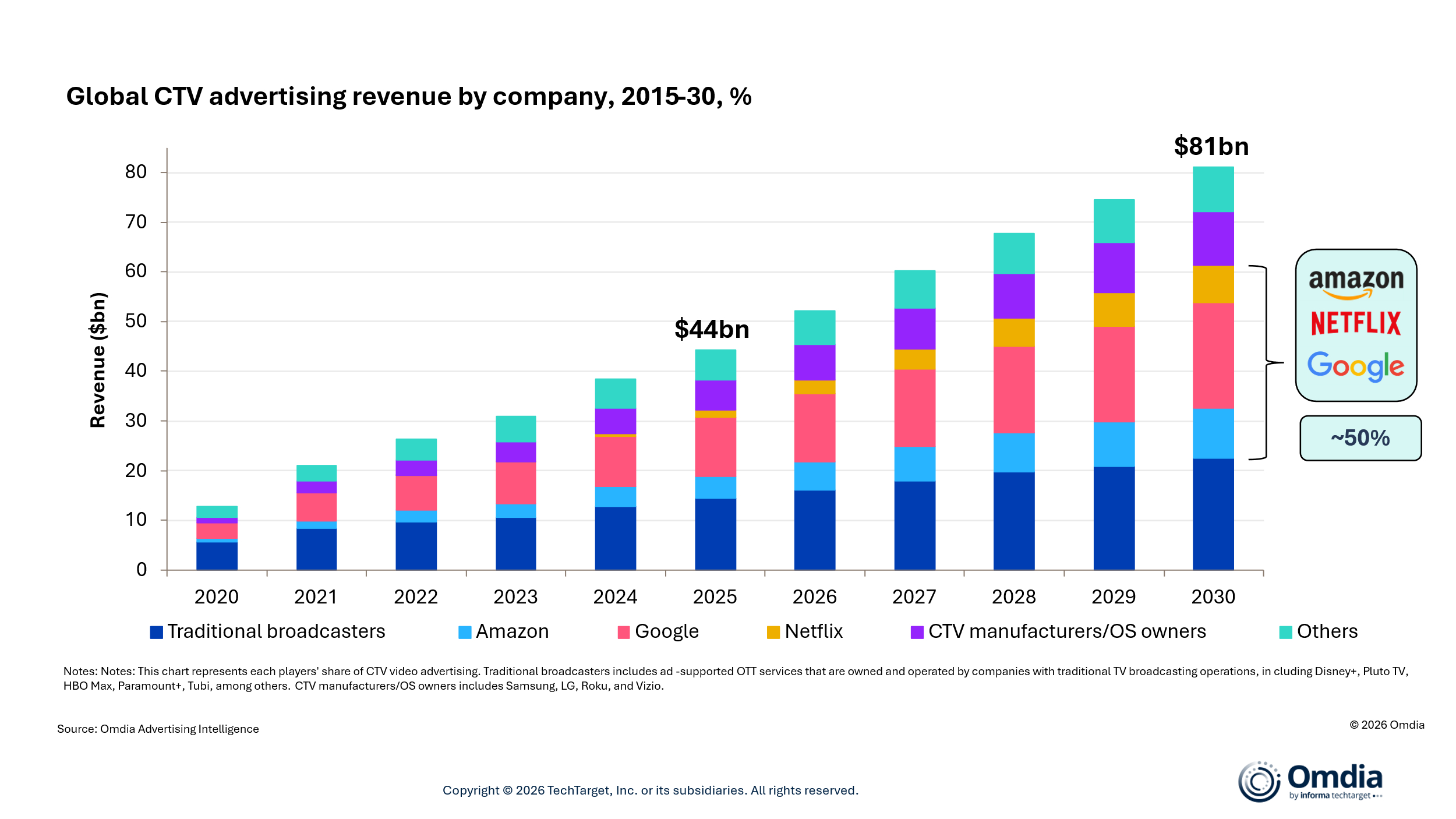

倫敦--(BUSINESS WIRE)--(美國商業資訊)-- 根據Omdia的最新研究,全球聯網電視(CTV)廣告營收將從2025年的440億美元飆升至2030年的810億美元,CTV廣告營收可望在2030年代超越傳統線性電視廣告。

Google、Amazon和Netflix主導電視產業格局演變

全球「搶佔客廳」的爭奪戰正邁入全新階段,預計到2030年,Google、Amazon和Netflix將合計拿下全球聯網電視廣告市場五成佔有率。這些發現彰顯了電視產業的話語權正快速從傳統廣播電視轉向串流媒體平台、電視作業系統和各類廣告生態體系。到2030年年末:

- 預計Google將佔全球CTV廣告營收的26%

- 預計Amazon將佔13%

- 預計Netflix將佔9%

到2030年,Google、Amazon和Netflix三者合計將取得整個全球CTV廣告市場一半的佔有率。

平台紛紛爭奪聯網家庭用戶,CTV廣告成長提速

目前傳媒公司、串流媒體平台、零售企業和科技巨擘紛紛發力,爭取在聯網家庭場景中取得優勢地位。Amazon憑藉Prime Video和零售媒體業務融合模式,持續擴大自身電視廣告業務版圖,而Netflix則藉助含廣告會員套餐,持續在全球擴大廣告業務規模。Google仰賴YouTube強大的聯網電視用戶涵蓋能力以及更廣泛的廣告基礎設施,持續保持業界領先地位。

Omdia預判未來五年,多項產業趨勢將進一步加快電視廣告產業的轉型,包括:

- 含廣告串流媒體服務持續擴張

- 零售媒體和電視廣告的融合

- 程式化和定向類電視廣告的成長

- 電視作業系統和智慧電視生態系統重要性的日益提升

- 爭奪用戶注意力和平台營運主導權的競爭愈發激烈

Omdia同時提出,歐洲電視作業系統市場格局正在快速調整。該研究公司表示,隨著製造商尋求對智慧電視體驗擁有更多掌控權,今年VIDAA將會超越多個老牌競爭對手,成為歐洲地區僅次於Android TV和Tizen的第三大電視作業系統。

電視作業系統逐步成為策略商業入口

Omdia媒體與娛樂業務負責人Maria Rua Aguete表示:「客廳場景的競爭早已不只是串流媒體內容層面的比拼。競爭重心逐步轉向對平台營運、廣告體系、作業系統和用戶資料的掌控,最終落腳於維護品牌和消費者之間的關係。」

Rua Aguete指出,電視正逐步成為數位廣告、零售媒體和商業融合發展的重要策略入口,科技公司正越來越多地為掌控電視操作介面的主導權而展開競爭。

Omdia首席分析師David Tett補充說道:「各類CTV企業正面臨被科技巨擘搶佔優質市場空間的風險,硬體業務盈利空間持續收窄,也讓許多企業難以承受這類市場流失。相關主體需要制定對應發展策略,在全新產業格局中穩固自身廣告營收,避免向Google和Amazon這類市場參與者讓出過多市場空間。」

這些研究結果進一步印證了電視、商業和數位廣告正如何融合形成整合式生態,以及為何聯網電視領域成為媒體產業極具策略價值的主力戰場。

關於OMDIA

Omdia隸屬於TechTarget, Inc.,d/b/a Informa TechTarget(納斯達克代碼:TTGT),為科技研究與顧問機構。我們對科技市場的深入瞭解,建立在與產業領袖的實質訪談及數十萬個數據點之上,讓我們的市場情報成為客戶的策略優勢。從研發到投資報酬率,我們發掘最龐大的商機,並推動產業向前發展。

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com