オムディア(Omdia)、平均販売価格が過去最高を記録する中、2026年第1四半期の欧州スマートフォン市場は2%成長と発表。

オムディア(Omdia)、平均販売価格が過去最高を記録する中、2026年第1四半期の欧州スマートフォン市場は2%成長と発表。

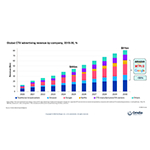

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディア(Omdia)の最新調査によると、欧州(ロシアを除く)のスマートフォン市場は2026年第1四半期(1Q26)に2%成長し、出荷台数は3,300万台に達した。サプライ側コストの上昇や供給制約リスクの高まりがある中でも、市場は底堅さを示した。堅調なエンドユーザー需要に加え、チャネルの前倒しが市場を押し上げた。

1Q26の主要メーカーハイライト

- Samsung社、欧州最大のメーカーとして、出荷台数は3%増の1,260万台となり欧州市場で首位を維持。「Galaxy A16 4G」の効果的な値引きが数量拡大に寄与し、「Galaxy S26」「A57」「A37」の発売遅延に伴う減少を相殺。

- Apple社、9%増の880万台。「iPhone 17」シリーズの堅調な需要に加え、「iPhone 15」および「iPhone 16e」によるミッドレンジのカバレッジ拡大の恩恵。例年より割引の水準・回数が少なかったにもかかわらず強い結果。

- Xiaomi社、1,530万台から15%減の450万台で3位を維持。サプライ側の困難の影響をより直接的に受けた。一方で、「Xiaomi 17」および「15T」シリーズの記録的な好調によりASPは前年同期比21%上昇。出荷減にもかかわらず金額ベースでは成長。フランス、ドイツ、スペインでプレミアムの販売が特に強い。

- Motorola社、17%増の190万台。スペインとポルトガルでの急速な拡大にけん引され、フランスとイタリアでも引き続き進展。

- OPPO社、9%増の130万台。フランスでの復活に加え、ルーマニアとポーランドでの成長が主因。realmeとOnePlusを傘下に持つ中、欧州での地位強化を目指し、ポートフォリオと戦略の最適化に向けて再編中。

- HONOR社、第6位。主要プレーヤーの中で最速の成長率を記録し、出荷台数は前年同期比で60%以上増加。価格帯の下層にまでポートフォリオを拡大したことが成長を下支え。

アナリストコメント

「継続中の買い替え需要の波に加え、チャネルパートナーが在庫を拡大したこともあり、欧州のスマートフォン市場の出荷台数は押し上げられました。」と、オムディア(Omdia)の主席アナリストであるRunar Bjorhovde氏は述べた。「値上げが一部発生し、かつ例年より割引が少なく低かったものの、メーカーとチャネルパートナーは2026年下半期に起こり得る事態をより懸念しています。上位3社が市場の約80%を握る地域では、競争はメーカー間よりもしばしばチャネルパートナー間で激しく、チャネルが予防的に前倒し調達する明確な根拠となっています。」

「欧州におけるスマートフォンの平均販売価格(ASP)は1Q26に580ユーロと過去最高水準に急上昇しました。」とBjorhovde氏は続けた。「これは主に、200ユーロ未満のデバイスの供給が細り、出荷構成比が過去最低の25%にとどまったことが原因です。加えて、Apple社の成長によりハイエンドが底堅さを保ちました。成果と事業の持続可能性を確保するため、メーカーとチャネルパートナーの焦点は数量から価値へと移っています。通常はマスマーケットに注力する多くのメーカーが、価格感応度が低くアップグレード意欲の高い購買層の恩恵を期待して、ミッド〜ハイエンドへの集中を強めています。」

また、同氏は今後の見通しについて次のように述べた。「2026年第1四半期は予想を上回る結果となりましたが、急速に深刻化するメモリ供給のボトルネックにより、見通しは弱気です。オムディア(Omdia)では、欧州向け出荷台数は2026年通年で12%減少すると予測しており、その大半は下半期に集中すると見ています。将来的な価格上昇の見通しが続く限り、在庫水準は通常より高止まりする見込みです。ただし、中期的にはメモリ価格の安定化に伴い、市場調整が不可避となり、在庫削減に向けた慎重な対応が求められるでしょう。メーカーとチャネルの双方は、市場環境の変化に迅速に対応しつつ、最終需要の喚起とブランド強化に注力する必要があります。」

欧州(ロシア除く)のスマートフォン出荷台数(市場シェアと年間成長)

Omdia Smartphone Market Pulse: 1Q26 |

|||||

メーカー |

1Q26

|

1Q26

|

1Q25

|

1Q25

|

年間

|

Samsung社 |

12.6 |

38% |

12.2 |

38% |

+3% |

Apple社 |

8.8 |

26% |

8.0 |

25% |

+9% |

Xiaomi社 |

4.5 |

14% |

5.3 |

16% |

-15% |

Motorola社 |

1.9 |

6% |

1.7 |

5% |

+17% |

OPPO社 |

1.3 |

4% |

1.2 |

4% |

+9% |

その他 |

4.0 |

12% |

4.1 |

13% |

-2% |

合計 |

33.1 |

100% |

32.4 |

100% |

+2% |

|

|

|

|

|

|

注記:Xiaomi社には「Redmi」と「POCO」を含む。OPPO社にはrealmeとOnePlusを含む。 端数処理のため、合計が100%にならない場合があります。 出典:Omdia Smartphone Horizon Service(販売向け出荷台数ベース)、2026年5月 |

|

||||

オムディアについて

オムディア(Omdia)は、テックターゲット社(TechTarget, Inc.)の傘下事業部門であり、ナスダック上場企業インフォーマ・テックターゲット(Informa TechTarget、Nasdaq: TTGT)の名称で事業を展開するテクノロジー分野の調査・コンサルティンググループです。当社はテクノロジーマーケットに関する深い知見を保有しており、その基盤は各業界のリーダーとの実態に基づく意見交換と数十万件に及ぶデータポイントにあります。当社のこうしたマーケットインテリジェンスこそが、お客様の戦略的優位性に貢献いたします。研究開発から投資利益率(ROI)に至るまで最大のビジネスチャンスを抽出し、テクノロジーの進歩を促進いたします。

※本プレスリリースの公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan: fasiha.khan@omdia.com

Eric Thoo: eric.thoo@omdia.com