オムディア:中東のスマートフォン市場、2025年第3・四半期は23%増、2026年は供給問題により成長率は1%に抑えられる見通し

オムディア:中東のスマートフォン市場、2025年第3・四半期は23%増、2026年は供給問題により成長率は1%に抑えられる見通し

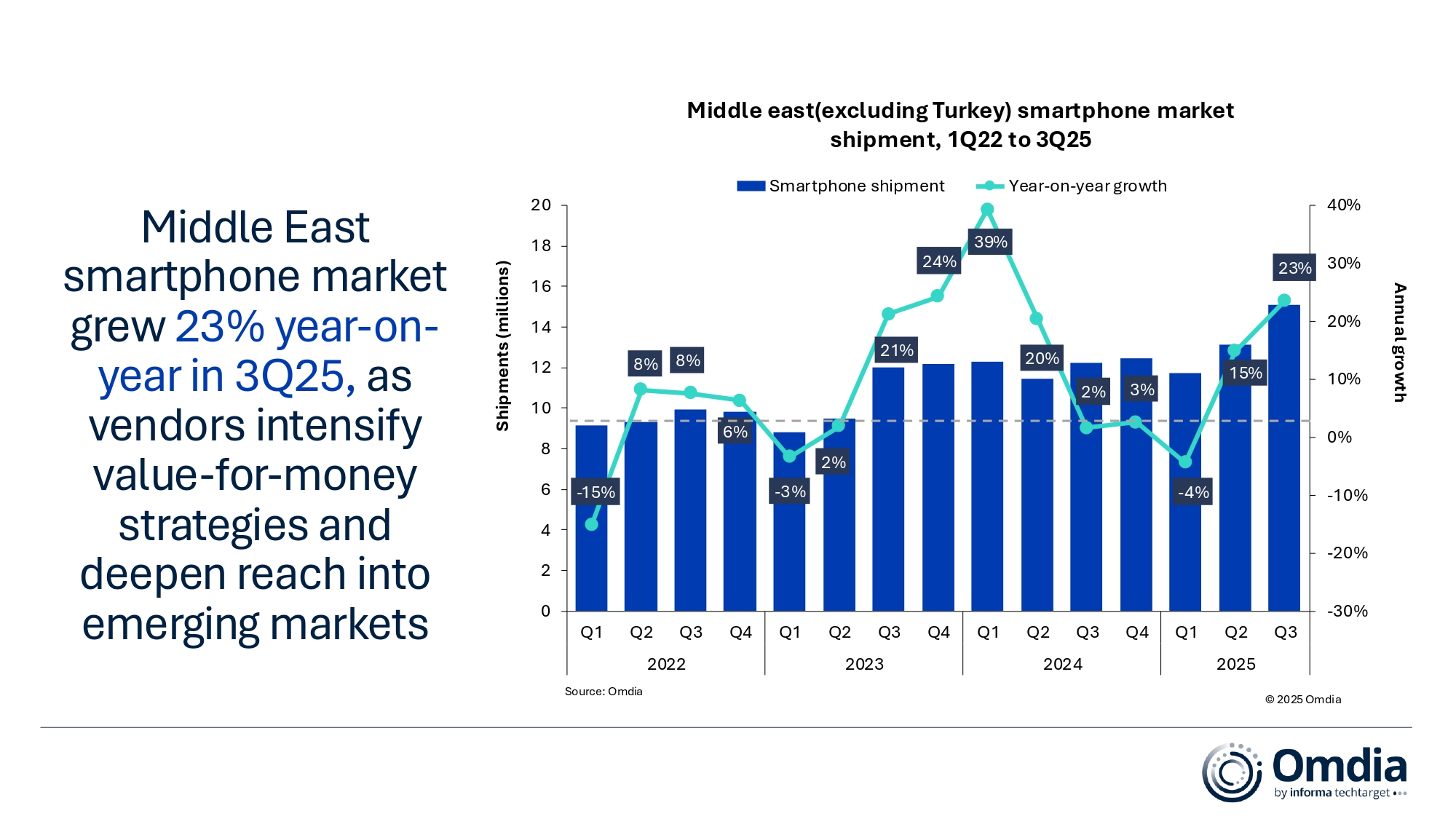

ロンドン--(BUSINESS WIRE)--(ビジネスワイヤ) -- オムディアが公開した新たなデータによると、中東(トルコを除く)のスマートフォン市場は2025年第3・四半期に大幅な回復を見せ、出荷台数は前年比23%増の1,510万台となりました。この成長の原動力となったのは、旧型機種やエントリーレベルの機種から、より高性能なミッドレンジの4Gスマートフォンや手頃な価格の5Gスマートフォンへと乗り換える動きが広がったことで、主要なマスマーケットセグメントの需要が拡大した点でした。ベンダーはこの勢いを追い風に、価格に見合った価値がある製品ラインに注力するとともに、手頃な4Gモデルが引き続き大量普及を支える新興市場での存在感を強化しました。

市場の動向は各地域で異なりました。中東最大の市場であるサウジアラビアでは、長期の夏季休暇により小売活動が鈍化してアップグレードのサイクルに遅れがみられたため、出荷台数は2%減となりました。UAEでは、Sharaf DG、Carrefour、Emaxなどの大手小売業者による強力なプロモーション活動をはじめとし、Dubai Summer Surprisesの季節的な需要や、注目度の高い新製品のシリーズの発売に支えられ、前年比13%増となりました。イラクとその他の中東地域は、それぞれ41%、70%の力強い成長を維持していました。これは、ベンダーの営業活動の活発化、チャネルインセンティブの拡充、販売業者との協力体制の改善に加え、エントリーレベルの機種での買い替え需要が堅調に推移したことによるものです。

「この地域は力強い成長を示しましたが、ベンダー各社がエントリーレベルのラインアップを充実させてボリュームを優先したため、ASPの軟調さが続きました」と、オムディアのプリンシパルアナリストのマニッシュ・プラヴィンクマールは述べました。「Samsungは、Galaxy A17 4G/5Gラインアップへの早期からの強力なプロモーションと、販売台数の多いAシリーズモデルからの継続的な貢献に支えられ、22%の成長でトップの座を維持しました。TRANSSIONは、低価格帯市場でTECNOの浸透が進んだことに加え、主要な湾岸地域でアジア系・アフリカ系コミュニティとの親和性が高いことから、47%という大幅回復を記録しました。」

「Xiaomiは、チャネル面の見直しと地域への投資拡大が奏効し、35%の成長を達成しました。ドバイのイブン・バトゥータ・モールに初の旗艦店をオープンしたことは、同社がダイレクト・トゥ・コンシューマー型の販売モデルへのシフトを加速させていることを象徴しています。HONORは、ラインアップの拡充、通信事業者や小売業者とのパートナーシップの強化、エコシステム全体での存在感の向上を背景に、前年比128%と、今回最も高い成長率を記録しました。Appleは、この6・四半期は不安定な推移が続いていましたが、iPhone 17シリーズの早期の販売が好調となり、プレミアム市場での優位性がさらに強まり、14%の二桁成長へと回復しました。」

プラヴィンクマールがさらに言葉を続けます。「オムディアは、中東のスマートフォン市場の成長率が2025年の13%から減速し、2026年には1%に大幅に鈍化すると見込んでいます。理由は、2026年上半期は、部品コストの上昇や供給の制約が成長を阻むからです。こうした逆風は、特に低価格市場で顕著にみられる見込みで、チャネルエンゲージメントの強化や、マスマーケット向けに焦点を絞った的確なインセンティブ施策が、勢いを維持するカギを握ります。一方、ミッドレンジからプレミアムセグメントまでは引き続き堅調に推移する見通しで、AppleとSamsungによる買い替え需要や、強固なエコシステム価値、またブランドロイヤルティが市場を支える見込みです。今後需要を維持していくためには、チャネル側はファイナンスのオプションプランの拡充、下取りプログラムの強化、ターゲットを絞った販促活動が必要となります。また、コスト管理、ラインアップの最適化、サービス主導の差別化をバランスよく進められるベンダーこそが、地域での緩やかな成長回復の波を最も有利に取り込むことができるでしょう。」

中東* スマートフォンの出荷数と年間成長率 |

|||||

オムディアのスマートフォン市場動向レポート:2025年第3・四半期 |

|||||

ベンダー |

2025年第3・四半期 |

2025年第3・四半期 |

2024年第3・四半期 |

2024年第3・四半期 |

年間 |

出荷 |

市場 |

出荷 |

市場 |

成長 |

|

(百万) |

シェア |

(百万) |

シェア |

|

|

Samsung |

5.2 |

34% |

4.2 |

35% |

22% |

TRANSSION |

2.7 |

18% |

1.8 |

15% |

47% |

Xiaomi |

2.3 |

15% |

1.7 |

14% |

35% |

HONOR |

1.6 |

10% |

0.7 |

6% |

128% |

Apple |

1.4 |

9% |

1.2 |

10% |

14% |

その他 |

1.9 |

13% |

2.5 |

21% |

-23% |

合計 |

15.1 |

100% |

12.2 |

100% |

23% |

|

|||||

注:OPPOにはOnePlusが含まれます。VivoにはiQOOが含まれます。XiaomiにはPOCOが含まれます。 |

|

||||

パーセンテージは四捨五入のため、合計が100%にならない場合があります。 *トルコを除く |

|||||

出典:Omdia Smartphone Horizon Service(出荷数ベース)、2025年11月 |

|||||

オムディアについて

オムディアは、インフォーマ・テックターゲット.(Nasdaq:TTGT)の傘下にあり、テクノロジー分野に特化したリサーチ・アドバイザリーグループです。業界リーダーと常に対話を重ね、数十万のデータポイントに基づき、テクノロジー市場に対する深い知見をもつ当社の市場インテリジェンスはクライアントにとって大きな戦略的アドバンテージを確固たるものにしています。研究開発から投資利益率に至るまで、最大のビジネス機会を見極め、業界の前進を支えています。

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Fasiha Khan – fasiha.khan@omdia.com